新闻中心

了解行业最新资讯、签里眼最新动态

立即咨询

发布时间:2024-07-29

浏览量:162

什么是AB贷?不法贷款中介利用A征信不良难以直接获得贷款的现状,宣称拥有内部渠道和专业手法,能够帮助A成功贷款,诱导A寻找征信良好的亲友B作为“担保人/加分人/紧急联系人”,在用B的信息去申请贷款,审核通过后,放款资金和后续还款均由A使用和承担,在这一过程中A不仅需支付高额的服务费,还可能因B无法偿还贷款而面临法律风险,这一骗局因此也被称为“人情世故贷”。

面对AB贷的陷阱,借款人能否从不法贷款中介处追回已支付的高额服务费?后续的贷款又该如何处理?不法贷款中介如何定刑?这些问题直接关系到借款人的切身利益。近期,《人民法院报》发布的“不法贷款中介全链条刑事规制路径之分析——以涉罪AB贷为例”一文,探讨借款人遭遇AB贷陷阱时的法律风险,并解析其是否需要支付服务费和还款的问题。

AB贷陷阱存在法律问题

AB贷骗局给银行及金融机构带来重大损失,同时广泛卷入无辜者受害。不法中介在逐利时,不仅自陷法律风险,还推波助澜,将AB双方拖入风险漩涡,后果严重。

1、合同诈骗的法律风险

在AB贷模式中,贷款中介编造自己提供居间服务的假象,虚构借款人A提供见证人B可以提高征信办理贷款、B无需承担还款义务的事实,隐瞒了B才是实际借款人的真相。这种行为使A陷入了中介帮助借款的错误认识,从而骗取A的服务费。从诈骗性质而言,AB贷行为发生于贷款中介服务领域,是在签订、履行所谓居间服务合同过程中骗取财物。贷款中介利用市场经营外衣,其骗取服务费行为同时扰乱了市场秩序,应构成合同诈骗罪。

2、骗取贷款罪的法律风险

在AB贷模式中,贷款中介利用不知情的见证人B作为工具,以B的名义骗取金融机构贷款,实际提供给不符合放贷条件的借款人A使用。这种骗贷行为不仅欺骗了银行等金融机构,还对贷款审查发放产生了实质性影响。若前述行为给金融机构造成重大损失,贷款中介将构成骗取贷款罪。值得注意的是,即使借款人A没有直接参与骗贷行为,但如果其明知自己行为会给B带来银行催收和诉讼征信上黑名单风险的情况下,依然拉B下水,也可能构成骗取贷款罪的共犯。

3、高利转贷罪的法律风险

贷款中介将金融机构贷款由B转至A处,并收取高额服务费,该服务费也可理解为转贷牟利。若违法所得达到相应追诉标准,贷款中介将成立高利转贷罪。这一罪名与合同诈骗罪、骗取贷款罪等可能构成想象竞合,应从一重罪论处。

遇AB贷骗局服务费能退?无需还款?

1、高额的贷款服务费如何退?

借款人在AB贷陷阱中支付高额服务费的行为,往往是在被欺骗的情况下做出的。不法贷款中介通过虚构事实、隐瞒真相的手段,使借款人陷入骗局,进而操作业务办理、人脸识别、以及签订居间服务合同并支付费用。根据《民法典》的相关规定,因欺诈而订立的合同属于可撤销合同。因此,借款人有权要求撤销合同并返还已支付的服务费。

但在实际操作的过程中,想要追回服务费是比较难的,如果是做专门做AB贷的不法中介公司,一般都是用虚假地址、虚假信息等来躲避,就算能找到公司、找到人,也可能因证据不足或法律程序复杂而难以维权。

2、借款人是否需要还款?

在AB贷骗局中,虽然实际借款人是A,但名义上借款人却是B。从法律上讲,B作为与金融机构签订借款合同的主体,需承担还款责任。即使B在贷款过程中被欺骗,也无法免除其还款义务。这是因为借款合同是双方真实意思的表示,具有法律效力。除非能够证明借款合同存在欺诈、胁迫等无效情形,向法院提起诉讼,要求撤销借款合同并免除还款责任。然而,需要注意的是,即使B能够证明自己在贷款过程中被欺骗,也可能因借款合同已实际履行而难以完全免除还款责任。

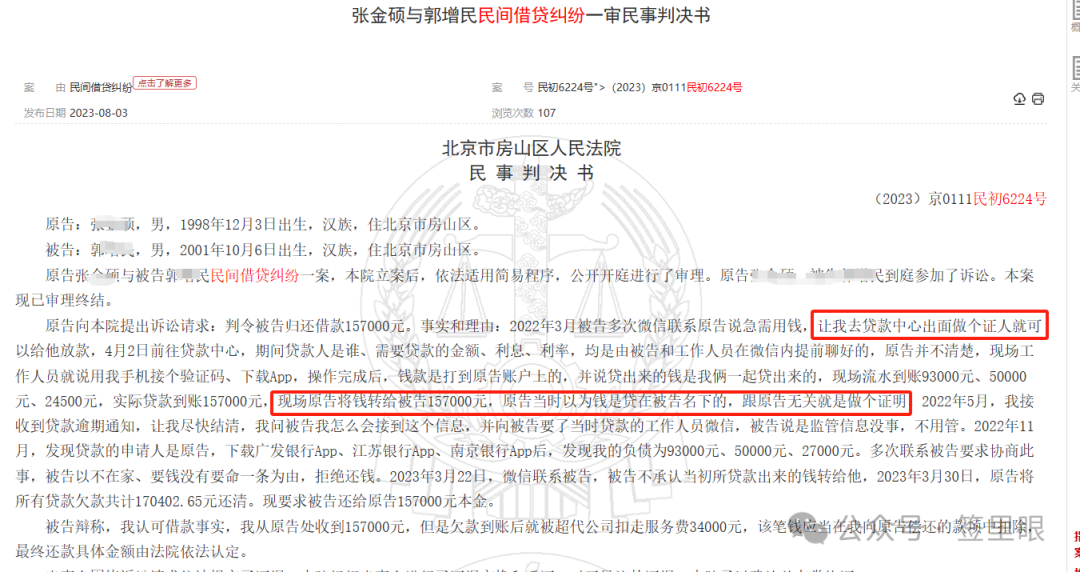

去年,在北京发生了这样一则AB贷案件,案件中B方称自己在贷款流程中遭遇了欺诈行为,尽管其努力证明自身清白,却仍未能摆脱贷款的还款义务。鉴于此,B将A方告上了法庭,旨在通过法律途径追究A方的责任,要求A方不仅承担其应有的法律责任,还须全额返还通过AB贷交易获取的贷款资金。最终,此案经由法院公正审理,B方的诉求得到了支持。

综上所述,虽然高额服务费在多数情况下具备较高的追回可能性,面对AB贷陷阱需要承担的还款,借款人应积极采取行动,通过合法途径如与金融机构协商、向监管机构投诉或诉诸法律程序等,来维护自身权益。在此过程中,保留好所有交易记录、合同文件及沟通证据至关重要,它们将是后续维权的有力支撑。

扫码识别,免费试用

AI视频双录

远程视频双录