新闻中心

了解行业最新资讯、签里眼最新动态

立即咨询

发布时间:2024-10-09

浏览量:117

大家平时出去玩、买东西前是不是都爱逛逛小红书,找找别人的经验分享啊?最近我对关注贷款比较多,小红书就超级懂我,给我推了一推什么买房跳中介、贷款不用中介之类的帖子,看过后真的觉得“世界之大无奇不哟”。今天就来分享一下我在小红书帖里面说的绕开中介办理贷款的经验分享,在看完后,还是建议你该找中介还是要找。

01

跳单成交?省贷款中介费?

先来看看这几位博主分享的“跳单”省中介费的经验分享。

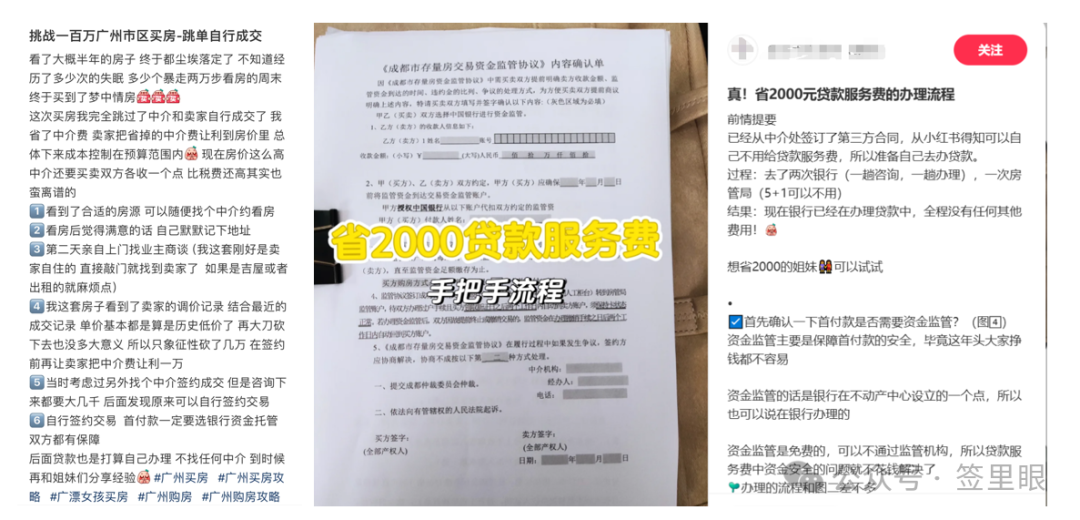

第一位博主百万房跳单自行成交的,按照帖子里面说的,博主首先巧妙地利用了中介的专业服务,通过他们安排看房,获取了详尽的市场信息与心仪房源的第一手资料,然后再了解并锁定目标房源后,博主在绕开中介私下与房东直接沟通,最终成交。

紧接着,我们来看第二位博主怎么巧妙绕过中介,省下了2000元服务费成功申请到贷款的,这位博主原本已与中介签订了协议,但随后在小红书平台上,他偶然发现了其他博主的贷款自己办理的经验分享,便跳过中介自行办理贷款并到账的流程。

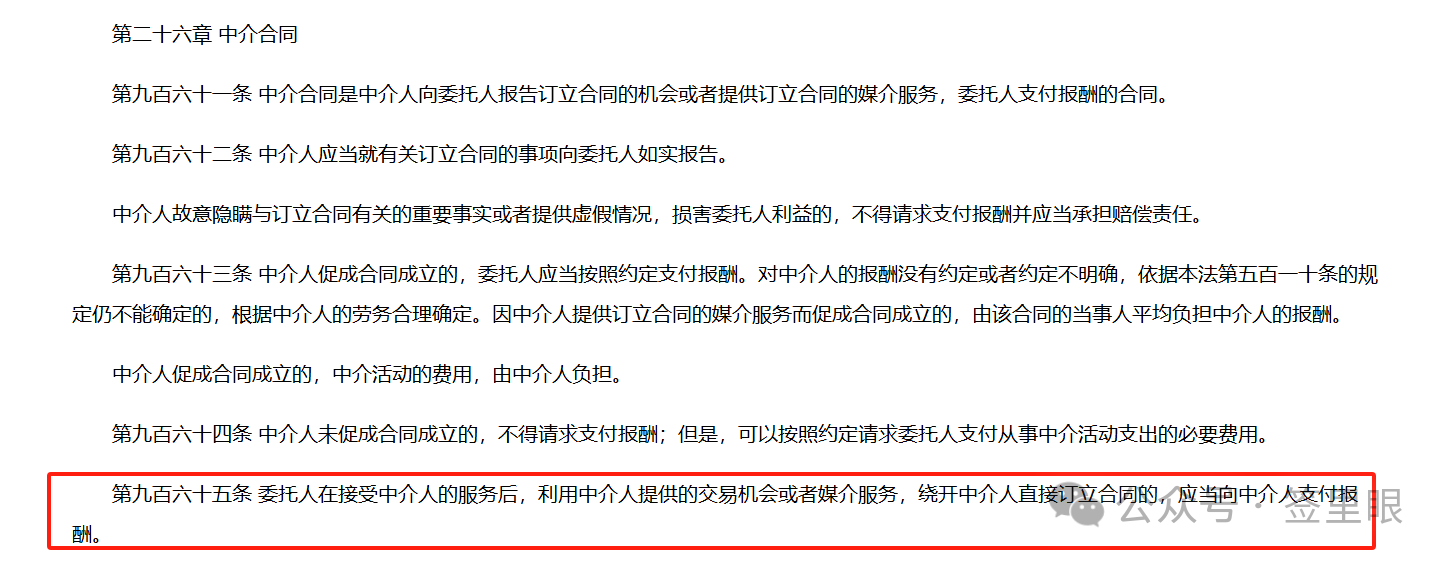

在看完这几篇博主分享的“跳单”省中介费的攻略后,只想感叹一句“法外狂徒”怪嚣张的。从表面上看,确实,看似绕开中介节省了一笔不少的费用,但却是对法律威严的无视,对市场公平交易秩序的公然挑战,在《民法典》第九百六十五条明确规定“跳单”行为的认定与法律后果,明确规定“委托人在接受中介人的服务后,利用中介人提供的交易机会或者媒介服务,绕开中介人直接订立合同的,应当向中介人支付报酬。像上面这些博主那样,如果他们真的这么做了,中介手里有足够的证据的话,是可以去法院告他们,要回自己应得的服务费的。

02

自行办理贷款成功经验分享!

再来聊聊小红书上那些分享自己直接去银行贷款,据说能省下不少中介费的帖子吧。我翻了翻,大概看了十几条这样的攻略总结,发现不少发帖的小伙伴对中介似乎有点“偏见满满”的感觉。他们说的方法呢,简单来说就是自己去银行大厅找客户经理咨询,然后一家接一家银行地试。

这种方法吧,对于那种信用记录杠杠的、贷款知识门儿清的朋友来说,确实不失为一个好主意。但要是换做大多数人的话,这法子可能就不太妙了。你想啊,你一进银行大厅,客户经理还没怎么了解你的情况呢,就先让你查征信、下载他们银行的APP测额度。万一测出来额度不够或者干脆没额度,那你在这家银行的路基本就走不通了,只能再换一家继续试。

这中间浪费的时间可不少,而且啊,每试一家银行都得查一次征信,征信报告被查多了,有时候本来能轻松拿到的贷款也变得棘手了。所以啊,对于大多数人来说,更别说哪些存在逾期等不良征信记录的人,这方法更得三思而后行。

最后,我想说的是:居间中介行业,是在国家法律框架内被正式认可与支持的,其合理的服务收费同样受到法律的保护。所以,如果选择“中介”协助办理贷款、买房等业务的客户,千万别为了省点儿钱就随便“跳单”,这样既不地道,也违法了。

而作为贷款中介在接到委托代理业务时,要注重业务办理时的签署合同、意愿确认、聊天记录等音视频证据的保留。在这里也给大家推荐一下我们自研的居间业务小帮手——融e录视频签APP,用它可在线进行业务告知、居间合同在线签署等电子证据的留存,确保每一个环节都有据可查,在发生纠纷时也可在线寻求我们的律师服务,协助维护合法权益。

扫码识别,免费试用

AI视频双录

远程视频双录